数年前から、「富裕層のキャピタルフライト」が話題になっています。資産防衛のために、資産を海外に移す富裕層が増えてきているというお話です。

弊事務所は国際税務という専門分野で十年以上お仕事をさせていただいていますので、この手のご相談はもう何百件かご対応させていただいているのですが、ご相談のうち、きちんと対応させていただけるのはだいたい10%くらい。残りのご相談には対応ができない、といいますか、「そのスキームでは節税はムリです」という回答になってしまうケースがほとんどです。

結論から言うと、単純に資産を海外(例えば、シンガポールとか香港)に移しただけでは節税はできません。

なぜかと言えば、日本の所得税は、納税者が「どこに住んでいるか」によって課税形態が異なり、相続税や贈与税も、相続人や被相続人(あるいは受贈者や贈与者)が「どこに住んでいるか」によって課税形態が異なってくるからです。

もちろん、課税のもととなる所得が「どこで発生したか」、課税のもととなる財産が「どこにあるのか」も重要なのですが、何が一番重要かと聞かれればやはり、「どこに住んでいるか」のほうが重要だと私は答えます。

つまり、国際的租税回避のキモは、「所得をどこで発生させるか」あるいは「財産をどこに置いておくか」を考える前に、「あなた自身が海外に居住できるか(日本に住所を持たない)」が最重要になってきます。

例えば、海外に移した財産から現地で利子・配当・不動産収益・譲渡益(キャピタルゲイン)等といった収益が生まれたとします。

この場合、仮にその相手国(財産を移した国)側で非課税だったとしても、その財産から収益を得る人が日本国内に居住していた場合、実はその所得は原則として日本で課税されることになります。他方、その財産から収益を得る人が日本国内に居住していなければ、その所得に原則として日本では課税されません。

つまり、日本の所得税法は、個人の居住形態を大きく「居住者」と「非居住者」のふたつに分類していて、原則として、日本の居住者の場合には、どこの国で稼いだとしても課税するいわゆる「全世界所得課税方式」、日本の非居住者の場合には、日本国内で稼いだものだけ課税するいわゆる「国内源泉所得課税方式」を採用しているため、日本に居住していながら財産を国外に移して、仮にそこから発生する所得が現地で課税されないとしても、結局、その所得は日本で課税されてしまうわけです。

また、国外に財産を移し、その財産を相続をしたり贈与をしたりしたとします。

目の付け所はよいのですが、ここでも相続人あるいは受贈者(財産をもらう人)と被相続人あるいは贈与者(財産をあげる人)が「どこに住んでいたか」が重要になってきます。

実は、相続税法は年々減税傾向にある税目だったのですが、ここへ来て課税が強化されています。(参考:財務省『最近における相続税の主な改正』)

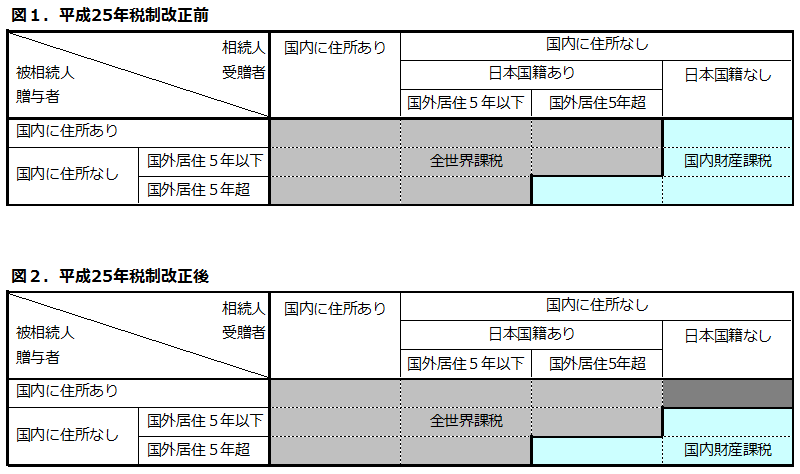

いわゆる国際相続においても同様で、従来の課税の仕組みが下図1だったところ、下図2のように、税制改正により課税が強化されています。

上図のマトリックスの濃いグレーの欄を見ていただきたいのですが、つまり、従来は、相続人あるいは受贈者(もらう側)が日本に住所を持っておらず、かつ、日本国籍を持っていなければ、被相続人あるいは贈与者(あげる側)が国内に住んでいても、国外財産には課税されなかったのが、平成25年4月1日以降は課税されることになりました。

従って、いまでは、上図の薄いブルーの欄の関係(3パターン)のみ、キャピタルフライトさせた国外財産の贈与・相続は日本では課税されないということになります。

1. 相続人も被相続人も(受贈者も贈与者も)日本に住所がなく、それぞれ国外居住が5年を超えている場合

2. 相続人(または受贈者)が日本に住所がなく、日本国籍もない場合で、被相続人も日本に住所がなく、国外居住が5年以下の場合

3. 相続人(または受贈者)が日本に住所がなく、日本国籍もない場合で、被相続人も日本に住所がなく、国外居住が5年を超えている場合

上記の課税強化に関する私見ですが、本気で相続税・贈与税対策をしてきた日本人富裕層の方たちが、財産をもらう側(息子さんとか娘さんとかお孫さん)の国籍を外した上で海外に移住させ、キャピタルフライトさせた国外財産をサクッと贈与してしまうことで可能だった租税回避がけっこう多く散見されたため、国税当局としてはこれを防止する意図があったのではないかと思います。

(ちなみに、弊事務所のお客様で日本在住の外国人の富裕層の方がいらっしゃいますが、「えらい迷惑な話だなあ」とおっしゃっていました。余談ですが、アメリカ・イギリス・ドイツ・フランスなどでも同様の課税方式のようです。ただし、欧州の一部やアジア諸国を始め、そもそも相続税がない国もたくさんあります。)

さて、日本人富裕層の移住先として、10年ほど前に、物価が安く自然が豊かなオーストラリアが一番人気だった時代がありました。しかし、近年のオーストラリアの経済成長と強烈な物価上昇を受けて、いまではマレーシアが一番人気と言われています。

マレーシアは、MM2Hという査証(ビザ)が有名なのですが、話が長くなるので、この話はまた別の機会に。

話を戻しましょう。

所得税の場合、「非居住者」になると国外源泉所得(日本国外で稼いだお金)には日本で課税されません。また、相続税または贈与税の場合、国外財産に課税されないのは、相続人も被相続人も、あるいは受贈者も贈与者も日本に居住していないことが条件になります。

つまり、日本の富裕層の方の合法的な国際的租税回避の最大のキモは「非居住者」というキーワードになるのですが、それではこの「非居住者」とか「住所」とは何なのでしょうか?

所得税法によると、

(定義)

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

五 非居住者 居住者以外の個人をいう。

とあります。非常にシンプルな条文です。つまり、税法上、居住者と判定されなければ、その人は非居住者だということになります。

では、居住者とは何かと言うと、同じ第二条第1項に定義されています。

三 居住者 国内に住所を有し、又は現在まで引き続いて一年以上居所を有する個人をいう。

つまり、「非居住者」とは、「国内に住所を有さず、かつ現在まで引き続いて一年以上居所を有しない個人」ということになります。

よく「住民票を外せば非居住者になるんですよね?」とか、「海外に1年のうち183日以上住めば非居住者になるんですよね?」といったご相談を受けますが、それは間違いです。

住民票の除票は住民基本台帳法にもとづいた手続きで、所得税法には関係がありません。ただし、この住民基本台帳法は地方税法とは関係があり、まともな海外居住の実体と手続きがあれば、住民票を除票した翌年1月1日を賦課期日とした課税はされません。

また、間違えやすい「183日ルール」というのは、租税条約や諸外国の税制に出てくるもので、日本の所得税法には出てきません。また、租税条約でも、原則的には居住形態について判断するためのルールではなく、給与所得者に関する課税権について定めたルールです。

結局、非居住者というのは、やはり、「国内に住所を有さず、かつ現在まで引き続いて一年以上居所を有しない個人」でしかありません。

では、住民票でも判断できない「住所」や「居所」とは何なのでしょうか?

実はこれ、民法が関係しているとされています(専門的なところでは、「民法の借用概念」と呼ばれています)。

民法によると、

(住所)

第二十二条 各人の生活の本拠をその者の住所とする。

(居所)

第二十三条 住所が知れない場合には、居所を住所とみなす。

2 日本に住所を有しない者は、その者が日本人又は外国人のいずれであるかを問わず、日本における居所をその者の住所とみなす。ただし、準拠法を定める法律に従いその者の住所地法によるべき場合は、この限りでない。

つまり、「住所」とは「生活の本拠」のこと、「居所」については定義がありませんが、ざっくりと考えれば、「住所ほどではない(生活の本拠とは言えない)が、住んでいるところ」というようなニュアンスになるのではないかと思います。

つまり、所得税法上は、日本国内に生活の本拠がなく、日本国内で(ホテル住まい等していたとしても、そこに)現在まで引き続いて一年以上住んでいなければ、非居住者と判断されるべきと考えられます。

次に、相続税法についても確認しておきましょう。

相続税法によると、

(相続税の納税義務者)

第一条の三 次の各号のいずれかに掲げる者は、この法律により、相続税を納める義務がある。

一 相続又は遺贈(贈与をした者の死亡により効力を生ずる贈与を含む。以下同じ。)により財産を取得した個人で当該財産を取得した時においてこの法律の施行地に住所を有するもの

二 相続又は遺贈により財産を取得した次に掲げる者であつて、当該財産を取得した時においてこの法律の施行地に住所を有しないもの

イ 日本国籍を有する個人(当該個人又は当該相続若しくは遺贈に係る被相続人(遺贈をした者を含む。以下同じ。)が当該相続又は遺贈に係る相続の開始前五年以内のいずれかの時においてこの法律の施行地に住所を有していたことがある場合に限る。)

ロ 日本国籍を有しない個人(当該相続又は遺贈に係る被相続人が当該相続又は遺贈に係る相続開始の時においてこの法律の施行地に住所を有していた場合に限る。)

三 相続又は遺贈によりこの法律の施行地にある財産を取得した個人で当該財産を取得した時においてこの法律の施行地に住所を有しないもの(前号に掲げる者を除く。)

四 贈与(贈与をした者の死亡により効力を生ずる贈与を除く。以下同じ。)により第二十一条の九第三項の規定の適用を受ける財産を取得した個人(前三号に掲げる者を除く。)

長いですね。。。

単純化すると、上記一号の人は、先述したマトリックスの相続人の「国内に住所あり」のところ全部(3コマ)、上記二号イの人はマトリックスの相続人の「国内に住所なし」かつ「日本国籍あり」のところの薄いブルー以外のところ(5コマ)、上記二号ロの人はマトリックスの相続人の「国内に住所なし」かつ「日本国籍なし」のところの濃いグレーのところ(1コマ)、上記三号の人はマトリックスの薄いブルーのところ(3コマ)ということになります。

贈与の場合も同様です。

(贈与税の納税義務者)

第一条の四 次の各号のいずれかに掲げる者は、この法律により、贈与税を納める義務がある。

一 贈与により財産を取得した個人で当該財産を取得した時においてこの法律の施行地に住所を有するもの

二 贈与により財産を取得した次に掲げる者であつて、当該財産を取得した時においてこの法律の施行地に住所を有しないもの

イ 日本国籍を有する個人(当該個人又は当該贈与をした者が当該贈与前五年以内のいずれかの時においてこの法律の施行地に住所を有していたことがある場合に限る。)

ロ 日本国籍を有しない個人(当該贈与をした者が当該贈与の時においてこの法律の施行地に住所を有していた場合に限る。)

三 贈与によりこの法律の施行地にある財産を取得した個人で当該財産を取得した時においてこの法律の施行地に住所を有しないもの(前号に掲げる者を除く。)

この場合分けのあと、相続税法第二条で「相続税の課税財産の範囲」、同法第二条の二で「贈与税の課税財産の範囲」が定められています。

(相続税の課税財産の範囲)

第二条 第一条の三第一号又は第二号の規定に該当する者については、その者が相続又は遺贈により取得した財産の全部に対し、相続税を課する。

2 第一条の三第三号の規定に該当する者については、その者が相続又は遺贈により取得した財産でこの法律の施行地にあるものに対し、相続税を課する。

(贈与税の課税財産の範囲)

第二条の二 第一条の四第一号又は第二号の規定に該当する者については、その者が贈与により取得した財産の全部に対し、贈与税を課する。

2 第一条の四第三号の規定に該当する者については、その者が贈与により取得した財産でこの法律の施行地にあるものに対し、贈与税を課する。

これらをすべてまとめると結局、例のマトリックスになるわけですが、結局、キャピタルフライトした財産に日本で相続税・贈与税を課税されたくなければ、重要なのはやはり、「国籍」と「住所」になるわけです。

平成23年2月18日に最高裁で納税者勝訴が確定し、国から還付加算金を含め約2000億円が還付された武富士の贈与税事件をご存知の方も多いのではないかと思いますが、実はこの税務訴訟で最大の論点だったのが、「住所」とは何かという論点でした。

納税者側は、地裁判決で勝ち、高裁判決で負け、最高裁で再度逆転して、納税者勝訴を勝ち取りました。

ちなみに、この訴訟で敗訴した国側はその主張の一部として、「双方居住者」という概念をもとに、たとえ年間の約3分の2の日数を海外で過ごしていても日本に住所があったと主張していましたが、国が負けたことから逆説的に、この納税者勝訴の裁判例をもって、年間の約3分の2を海外で過ごしていれば日本国内に住所がないと認定してもらえるかというと、必ずしもそうとは言い切れません。

上述の税務訴訟でも国外滞在日数の他にもたくさんの論点がありましたし、税務訴訟というのはケースバイケースなものが多いからです。

結局、キャピタルフライトで財産を海外に移しても、現行法では、その財産の所有者あるいは被相続人・贈与者(あげる人)が国内に住所を持っていたと判定されてしまえば、その財産から生じる所得あるいはその財産の相続や贈与に対して、日本で課税されてしまうことになり、「あんなにがんばって財産を海外に移したのに」「あんなにがんばって海外に行ったのに」「あんなにがんばって国籍を外したのに」ということになりかねません。

(ちなみに、武富士の贈与税事件では、実際に贈与が行われてから最高裁の判決に至るまでに、実に11年超の歳月がかかっています。)

課税権が国にあるかぎり、税務リスクというのはゼロにはできませんが、過去の裁判例等を研究することで、どこをおさえれば「居住者認定」や「住所認定」という税務リスクを最小化できるのかが、ある程度見えてきます。

万が一税務訴訟となってしまった場合には、立証段階で、エビデンス(証拠書類)の有無や多寡は非常に重要になってきます。ですから、非居住者であることに対する後々の否認のリスクに備えて、非居住者である時点で、各種書類のドキュメンテーション(文書化)等、エビデンスを作成しておくことが重要です。

後付けで作成した書類ではないことを立証するためには、国内の公証人役場による確定日付や国外の公共機関による日付証明制度の利用が望まれます。

弊事務所では、過去の裁判例等を研究してつくった、『非居住者認定されたい人が考えておくべき「チェックリスト21項目」』を準備していますので、所得税法や相続税法、「非居住者」や「住所」について、具体的なご相談がございましたら、お気軽にご相談ください。